半导体一周要闻

2019.4.1- 2019.4.4

中芯国际发布了财报,2018年,中芯国际收入33.6亿美元创历史新高,年增8.3%。

同时,中芯国际还宣布了在14nm上的进展,并同时宣布了他们在12nm工艺上的新突破。

梁孟松博士指出:"我们努力建立先进工艺全方位的解决方案,特别专注在FinFET技术的基础打造,平台的开展,以及客户关系的搭建。目前中芯国际第一代FinFET14nm技术进入客户验证阶段,产品可靠度与良率已进一步提升。同时,12nm的工艺开发也取得突破。透过研发积极创新,优化产线,强化设计,争取潜在市场,我们对于未来的机会深具信心。

据公开数据显示,2018年海思收入近76亿美元,略低于联发科78亿美元的收入,尽管如此,但华为海思是全球十大芯片设计公司中增长最快的,超越联发科只是时间问题。

海思半导体成立于2004年10月,前身是创建于1991年的华为集成电路设计中心。海思公司总部位于深圳,在北京、上海、美国硅谷和瑞典设有设计分部。海思的产品覆盖无线网络、固定网络、数字媒体等领域的芯片及解决方案,成功应用在全球一百多个国家和地区,推出过SoC网络监控芯片、可视电话芯片、电视芯片和DVB芯片解决方案。2018年对于华为海思来说是有里程碑式意义的一年,麒麟980横空出世,让海思有了比肩巨人高通的底气,也让中国半导体业看到了“芯”希望。

台积电创办人张忠谋今天获颁美国华人组织「百人会」(Committee of100)终身成就奖。 他表示,改善美中关系始终存在挑战,美中关系今年更面临关键考验。

美中从去年夏季以来深陷贸易战,已对彼此数千亿美元货品加征关税,使全球经济前景蒙上阴影。 美中今年进行多轮贸易谈判,但由于中国强迫美商分享技术等议题棘手,双方迟未达成协议,与此同时,美中在军事、科技等领域竞争日趋激烈,甚至有专家形容两国已陷入新冷战。

3月29日,宁波富甬集成电路投资有限公司获市市场监督管理局核发营业执照,标志着宁波市参与国家集成电路基金二期的出资平台搭建成立。

国家集成电路产业投资基金成立于2014年9月24日,是国家为发展集成电路产业,缩小与世界先进国家差距而设立的“国字号”投资基金,基金重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。目前基金二期募资正在筹备中。

浙江省本期拟参与出资150亿元,其中宁波出资20亿元。

近日,总投资10亿元、其中外资到账不低于1亿美元的海外项目——“SMCD”项目正式落户中国(南京)软件谷。项目首个注册公司——江苏桑德斯半导体技术有限公司领取了营业执照,预示着项目正式启动。

“SMCD”项目主营半导体材料产业,重点打造第三代半导体材料及器件研发中心、基于新硬件设备的软件研发平台,将在软件谷开建SMCD(南京)新型半导体材料应用研发中心及在线制造(MadeInNet)电子产业互联网综合服务平台。

报道指出,中电集团和中科院半导体研究所将会参与项目运营,负责线上线下平台并提供技术及科技成果转化支持。

江苏中科君芯科技有限公司是一家专注于绝缘栅双极晶体管(IGBT)及高速整流二极管(FRD)等新型电力电子芯片研发的中外合资高科技企业。企查查显示,江苏中科君芯科技有限公司成立于2011年11月,注册资本1909.51万元,法定答代表人肖庆云,股东无锡中科君芯投资企业(有限合伙)持股17.78%、上海华芯创业投资企业持股14.11%、西藏津盛泰达创业投资有限公司持股12.4%、中国科学院微电子研究所持股11.78%。

中芯国际3月31日披露,公司将以1.13亿美元的对价,将所持有的LFoundry70%股权转让给江苏中科君芯科技有限公司。如本次交易完成,买方应于2019年12月30日向卖方支付大多数股东贷款结清价。据悉,大多数股东贷款的结清价及利息约为6315.02万美元。

4月1日)晚间上交所披露了3家新增受理企业名单,其中包括一直备受业界看好的澜起科技股份有限公司(以下简称“澜起科技”)。

招股书显示,澜起科技由中信证券承保,拟在科创板公开发行不超过1.13亿股,募资23亿元用于新一代内存接口芯片研发及产业化项目、津逮服务器CPU及其平台技术升级项目、人工智能芯片研发项目。

4月2日,上交所披露新受理科创板上市企业名单,分别为深圳市创鑫激光股份有限公司、申联生物医药(上海)股份有限公司、苏州天准科技股份有限公司、青岛海尔生物医疗股份有限公司、上海晶丰明源半导体股份有限公司、聚辰半导体股份有限公司。

4月2日下午消息,今日小米集团组织部发布组织架构调整邮件,披露为了配合公司AIoT战略加速落地,推动芯片研发业务更快发展,小米旗下的全资子公司松果电子团队进行重组。其中部分团队分拆组建新公司南京大鱼半导体,并开始独立融资。

经此调整后,小米持有南京大鱼半导体25%股权,团队集体持股75%。南京大鱼半导体将专注于半导体领域的AI和IoT芯片与解决方案的技术研发,而松果将继续专注手机SoC芯片和AI芯片研发。

整体来说,我们对于内存与储存装置的未来是非常乐观的,如同我刚提到的,5G、人工智能、机器学习,甚至自驾车等新契机,都将是非常长期的产业发展趋势,至少是可以延续到未来10~20年的好光景,以位成长率来说,未来NAND的年成长率达到35%左右,DRAM年成长率达到15~19%。

在技术授权的部分,我们尚未决定是否要授权任何一家中国大陆厂商,现在我们正用多重角度来探讨中国大陆的市场策略,这部分还不变透露细节,但美光在中国大陆有数千名员工,包括封测厂、在地研发团队以及技术支持团队,最近美光透过美光创投斥资达1亿美元,投资于人工智能的新创公司,这也将包括中国大陆的人工智能相关新创公司,并将支持其在地计划。

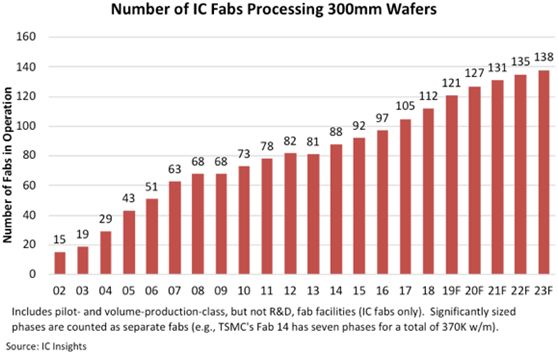

随着9座新的12英寸晶圆厂会在2019年投用,预计今年全球运营的12英寸晶圆厂数量将攀升至121座(图1),并在预测期结束时增加至138座晶圆厂。

IC Insights最近发布了2019-2023全球晶圆产能报告,该报告按照晶圆尺寸,工艺几何形状,按地区和产品类型,通过2023年对IC工业产能进行深入分析和预测。

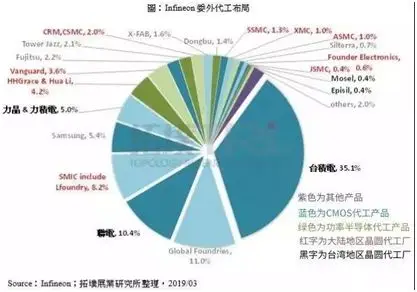

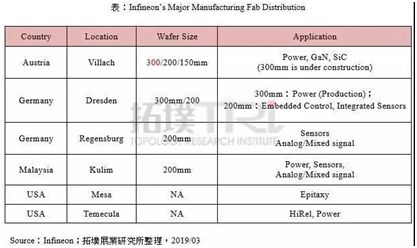

回顾2018年英飞凌营收区域分布,大中华区营收占34%(包含大陆地区与台湾地区),成为英飞凌最主要单一营收收入区域。面对同样在中国12英寸功率半导体厂可能带来的MOSFET价格波动,或许让英飞凌的扩大委外代工策略,在合作伙伴分配的代工比例上有调整。

据之前的报道,三星的华城工厂将主要被用于新的7nm EUV光刻工艺生产,在2020年全面投产后,包括工厂和生产线在内的设备初步预计要耗资60亿美金,三星还表示会根据市场情况进一步追加投资。

Region | 2017** | 2018 | % Change |

Taiwan | 10.30 | 11.45 | 11% |

South Korea | 7.51 | 8.72 | 16% |

China | 7.63 | 8.44 | 11% |

Japan | 7.04 | 7.69 | 9% |

Rest of World | 5.81 | 6.21 | 7% |

North America | 5.29 | 5.61 | 6% |

Europe | 3.36 | 3.82 | 14% |

Total | 46.94 | 51.94 | 11% |

Source: SEMI, April 2019

从技术特点上来看,晶圆级封装技术可分为FIWLP(Fan-In WLP扇入型晶圆级封装)、FOWLP(Fan-Out WLP扇出型晶圆级封装)两种,相对于FI,FO可不受芯片面积的限制,将I/O bumping通过RDL层扩展至IC芯片周边,在满足I/O数增大的前提下又不至于使Ball pitch过于缩小。

目前晶圆级封装约占整个先进封装(主要包括Flip Chip、Embedded Die in Substrate、FIWLP、FOWLP、2.5D/3D)20%的份额,扇入型封装器件主要为WiFi/BT集成组件、收发器、PMIC和DC/DC转换器,全球主要参与者日月光、矽品、长电科技、德州仪器、安靠、台积电约占全球FIWLP 60%的份额。而扇出型封装可分为低密度扇出型封装(小于500个I/O、超过8um的线宽线距)及高密度扇出型封装,其中低密度扇出型封装主要用于基频处理器、电源管理芯片、射频收发器,高密度扇出型封装主要用于AP、存储器等具备大量I/O接脚的芯片。相对而言,扇出型晶圆级封装的参与者较少,长电科技、台积电、安靠、日月光约占全球85%的份额。

根据集邦咨询统计,2018年中国先进封装销售额为179.2亿元,约占2018年中国封测总销售额的8.9%,远低于全球先进封装比例30%,未来中国先进封装的成长空间巨大,中国设备厂商在不断研发前段设备的同时,切入精度、分辨率较低的后段设备,是带动国产设备进一步提升国产率的一大机遇。

今年第一季全球存储器价格原本就看下跌,不过,第一季的价格跌幅却是超过原先市场预期,其中,DRAM首季价格跌幅从原先预估的下跌20%至25%,扩大到逼近30%,是2011年以来单季最大跌幅;至于NAND Flash虽然供需情况相对较好,但今年第一季的价格跌幅也达到20%。

去年年初NAND Flash开始跌价,第四季DRAM也守不住,在贸易战、全球经济成长减缓、手机与消费电子产品销售停滞,今年供过于求更严重,近日美厂美光表明将减产5%。对此,南亚科总经理李培瑛表示,对产业来说具有正面的意义,产品价格跌幅可望趋缓,他并预期,第二季DRAM价格跌幅将会逐步缩小,而第三季适逢产业旺季,行动存储器与消费型存储器等产品需求,可望因此升温。

三星电子在2019年第一季度(1~3月)的销售额为52万亿韩元,同比下降14.13%、环比下降9.9%,营业利润为6.2万亿韩元,同比下降60.36%、环比下降38.5%。

根据韩国业界的预测值,半导体部门的季度营业利润将跌至4.03万亿韩元,相较2018年第四季度的7.77万亿韩元,以及2018年第一季度的11.55万亿韩元均有较大幅度的下滑,业界预计,显示器部门的季度营业利润将首次出现亏损,预计亏损0.58万亿韩元;此外,CE(消费者家电)事业群的营业利润预测值为0.41万亿韩元,IM(智能手机、终端)事业群营业利润的预测值则为2.34万亿韩元。

韩国大信证券行研分析师李秀彬则告诉第一财经记者,此前半导体产业曾爆发DRAM 1xnm不良产品的危机诱因,由于该诱因仍然没有得到有效的解决,在未来的一段时间将成为影响半导体市场销售价格的一大重要因素,客户层面消耗库存而降低采购份量的现象仍将持续,这对于全球领先的芯片企业,将成为影响未来业绩的重要因素。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家